- 发布日期:2024-09-07 11:31 点击次数:153

七天 白虎

七天 白虎

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

(卓创资讯分析师毕红兵)

【导语】8月钢材品种先跌后涨,均价下移,需求预期幻灭重复成本下调已矣影响了本月下行的力度。9月钢材商场不竭原宥供需博弈方法带来的需求变现进程和政策影响下需求预期能否进一步已矣,预期的落地与否和履行的强弱博弈或不竭影响商场酿成触底反弹的行情。

钢材商场传导式下落和共振式下落并存品种相反化小

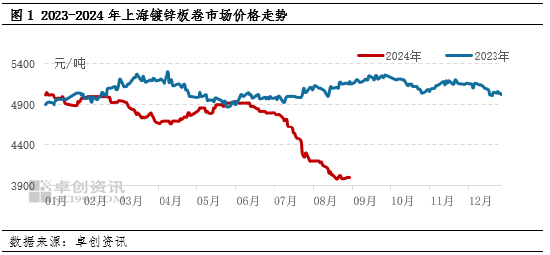

8月钢材品种集体下落,成本线下移。高温雨水淡季来了,需求跟进不济,重复国表里经济面偏弱,从而导致了价钱的下行,举座融会相宜前期的预判。钢铁产业链干系品种月内16跌,跌幅低于3%的品种是不锈钢,跌幅在0.31%,其它品种跌幅在5.66%到10.87%。从卓创资讯的钢材价钱指数来看,截止到8月30日卓创资讯钢材价钱指数839.68点,环比7月底的872.67点下落32.99点,跌幅在3.78%。同比旧年同期的989.14点跌幅在15.11%,同比数据跌幅放大。

纵向角度看,钢铁行业落魄游重心商品价钱呈现传导式发轫,举座传导顺畅度可不雅,跌幅较大商品在前中后段均有漫衍。统共钢铁行业下落的主要推能源在于需求开释有限的影响,淡季效应下的需求端的复原不足预期影响了钢材价钱的下落。

横向角度看,钢铁行业诸多钢材品种则呈现共振式下落,品种相反化收缩。废钢铁跌幅较大,达到10.87%,热轧板卷跌幅9.49%,跌幅居于第二。带钢跌幅9.06%,焦炭跌幅9%,位列第三和第四的位置,其它品种跌幅在9%以内,更多是受统共钢铁行业融会不景气的影响。

从统共钢铁基本面来看,开工方面,铁矿石、镀锌板卷、结构钢、拉丝材的开工均有回升,其它商品开工则有所下降。从盈利水平来看,焦炭、生铁、镀锌板卷、焊管、拉丝材为赶巧,其它品种利润为负值。除螺纹钢、焊管、型钢、结构钢、不锈钢外,无数品种本月利润均出现不同程度的下降。

未来钢材商场波动预期升温 均价或有一定反弹

9月份钢材商场价钱预期在供需复原下出现一定先跌后涨的行情。主要受到供需设立博弈、龙头大厂出价下调、库存水平下降、宏不雅主义散乱不一、季节性身分等的笼统影响。

供需设立博弈不竭加强

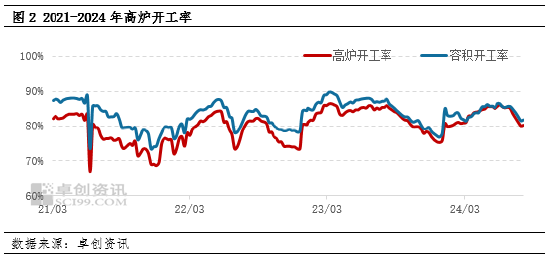

从供应端来看,讨论原料和中间品两方面。一方面是得意想制品钢材的变现历程。卓创资讯调研统计数据表现,截止到8月29日高炉开工率仍然在80.24%的相对中高位水平,较上月底略有下降。笼统2021年于今的高炉开工率历史谷值66.73%和峰值86.43%来看,当下处于历史落魄开工率水平的68.58%的水位线上。和旧年同期对比来看,当下的水平略低于旧年同期的水平85.91%。

另一方面则是钢材品种排产方面的一个主义老师亏空量。以主流居品热轧板卷为例,9月份热轧板卷预估的老师亏空量为167.02万吨,相较上月实质的老师亏空量191.21万吨有所减少,即产生供应有增量的预期融会,从而略扼制钢材价钱的上行;虽然,由于钢厂或受到利润不足等影响产生阶段性老师欣喜,该老师亏空量永恒的影响有所收缩。

从需求端来看,通常需要讨论中间需乞降末端需求两方面。中间商需求来看,未来需要原宥期现货联动下,中间商的补库需乞降一定的投契需求产生空间;而末端需求方面,地产方面,需要原宥种种门槛下降后的新增购房需求的开释关于钢铁商场的影响七天 白虎,短期来看增量或有限;家电和汽车需求则更多原宥各地以旧换新和政策补贴下的末端商品需求开释带来的金九银十钢铁备货需求的开释。从最新的制造业PMI数据来看,新订单指数为48.9%,比上月不竭下降,且在兴衰线之下,标明制造业商场需求有限。

龙头大厂出价下调

板材大厂的月度价钱转化政策成为钢铁商场的通盘风向标。

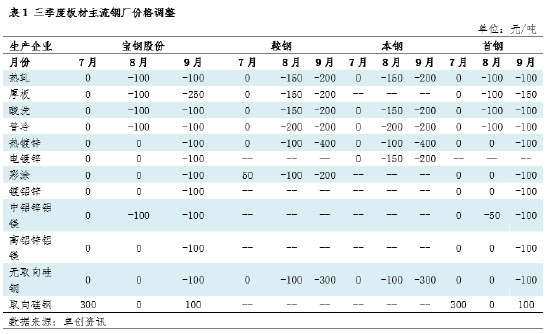

从9月份宝武、首钢、鞍本、山钢等大厂针对热轧板卷、中厚板、冷轧板卷、涂镀板卷等的订货指点价来看无数下调100-200元/吨,个别品种降幅更大。举座来看,这次钢厂指点价转化对未来行情支援成果有限。后期还需不竭原宥龙头企业的月度调价主义,若出现企稳省略反弹则对商场有一定向好预期,9月中上旬行将公布的新一期政策也值得原宥。

工业品被迫去库存周期下的钢铁库存处中位水平

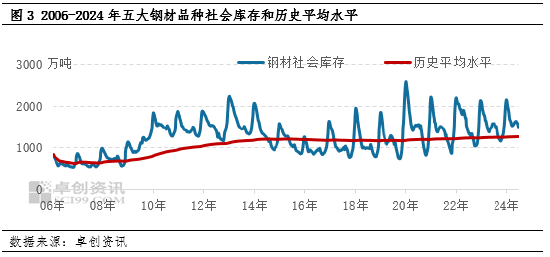

卓创资讯通过商议统计局工业企业产制品和PPI同比数据,从中发现,当下正处于价钱下降周期中的被迫去库存阶段。同期,卓创资讯监测钢材(热轧、冷轧、中厚板、线材、螺纹钢)五大主流品种的库存数据发现,截止到8月29日库存水平在1500.41万吨,远高于历史平均水平1261.3万吨。

最初,长周期库存水平来看,录取2006年于今近19年的库存数据,当下的库存水位线距离历史最低值539.084万吨和最高值2598.51万吨处于46.68%的水位线水平,举座库存压力有一定降温。

其次,中短周期库存水平来看,录取2022年于今近3年的库存数据,麻生希ed2k当下的库存水位线距离两年内的最低值1048.27万吨和最高值2215.012万吨处于38.75%的水位线水平。

备注:历史平均水平选自2006年于今社会库存的算数平均值。

再次,从月内短期水平来看,8月份的库存水平较7月份出现151.72万吨的减量。笼统来看,当下的钢铁库存水平处于历史中位略偏低水平隔邻,举座库存压力有所降温,对价钱酿成一定中性略偏多的影响。

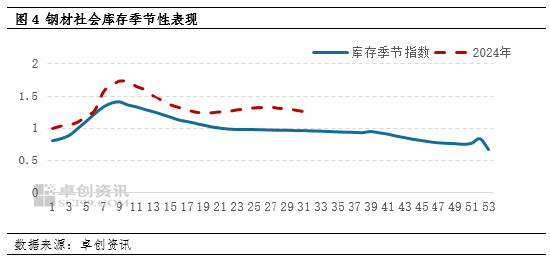

然后,通过库存的预期性融会来看。监测社会库存季节性指数不错发现,2024年举座的库存水平融会要高于历史的库存指数,同期当下去库存融会依然低于预期。这也从侧面响应了2024年钢材价钱下行出现的供需矛盾积聚。

宏不雅主义略回暖 国际宽松,国内肃穆

国际身分:货币政策重复主流主义变化

国际货币政策

2024年好意思联储降息9月份落地。各方关于降息25基点照旧50基点存在争议性。货币政策的宽松性落地关于环球大批商品商场价钱有一定支握成果。好意思联储降息周期行将启动。握续高利率下,好意思国经济已显然放缓,尤其是处事商场的冷却值得原宥,好意思联储降息以呵护经济的必要性在上涨。而经济环比走弱带动通胀下行,重复近期阑珊交游对大批商品价钱的冲击,好意思联储濒临的通胀敛迹显然弱化。

钢材出口变化

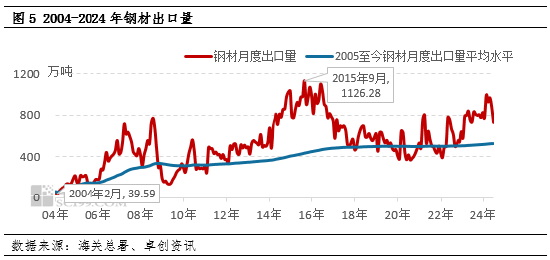

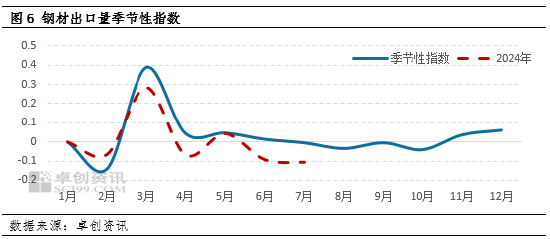

从钢材出口量的季节性融会来看,录取2004-2023年干系主义数据,7月份钢材出口量处于季节性回升阶段,拉动钢材破钞水平下降,举座关于价钱支握平平,相宜季节性融会。从海关公布的7月份出口量数据来看728.7万吨处于中位略偏高的水平,在2004-2024年历史最低值和最高值分位线水平的63.41%位置上。而凭证海关总署统计数据表现,1-7月份累计出口钢材6068.7万吨,同比增长18.57%,增速放缓。同期,8月份影响外售的身分海运脚受近期地缘政事风险略升柔顺货运量复原的双重影响,出现颤动趋强的欣喜,从而加多了未来的出口成本。同期要原宥到国际上某些国度针对我国钢材的反推销力度。

乱伦qvod

备注:2005年于今钢材月度出口量平均水平选自月度出口量的聚拢算数平均值。

东谈主民币汇率变化

汇率鄙俗转化背后更多是货币支付透露低位的变化。当今来看,环球银行金融电信协会(Swift)发布的东谈主民币月度敷陈和数据统计表现,7月份东谈主民币环球支付占比为4.74%,较之6月的4.61%不竭上涨,聚拢9个月高于4%,不竭稳居环球第四大货币。在此之前,2023年11月,东谈主民币环球支付占比为4.61%,跨越日元的3.83%。当今东谈主民币活跃度仍是聚拢九个月跨越日元,位居环球第四。数据还表现,7月份,在主要货币的支付金额名次中,好意思元、欧元、英镑永别以47.81%、22.47%、7.00%的占比位居前三位。通过官方针对汇率的一系列政策来看,当下汇率走势基本在预期范围内。未来更多原宥汇率转化下东谈主民币在环球支付地位的升沉和钢材等工业品出涎水平受到的影响。同期关于好意思元指数等的原宥度在未来依然是较强的。在看到普及的同期依然要看到一定的差距,未来东谈主民币走出去计谋谈阻且长,发展空间照旧比拟大的。而关于钢材出口比拟多的品种则积极原宥外汇的变化,短期东谈主民币增值关于出口略有益空影响。

国内身分:地产端政策不竭寻找遵循点

在地产行业参预深度设立周期的大配景下,积极寻求供需双侧的遵循点。当下一方面,钢铁方面重心原宥破钞升级下种种面目投资落地带来的基建需求;另一方面,则原宥后地产时代,楼市回暖下带来的装修需求等。追随高温慢慢以前,商场需求有望慢慢复原,楼市的回暖与否关于钢铁商场的影响则是至关伏击的。

地产方面,国新办举行“鼓舞高质地发展”系列主题新闻发布会,构建房地产发展新模式。截止8月下旬,跨越80个城市晓喻支握国有平台企业等收购商品住房,用于保险性住房、安置房、东谈主才房、盘活房等。其中,至少36个城市仍是发布搜集房源的公告。近期出台政策的城市,在房源天资、面积、性质等收购要求方面均进行了优化。

季节性身分融会

卓创资讯监测分析钢铁主流品种螺纹钢和板材等发现,9月份反弹概率依然存在。讨论到天气方面高温雨水季节事后,商场资源透露趋于有益所在,南北价差也会从相反走向趋同性。原料方面,商场原宥点将会不竭在铁矿石和双焦之间采用,距离采暖季还有较永劫辰,双焦的原宥点在于钢铁的融会和双焦入口的变化。由此成本端影响对钢铁商场价钱变化有一定传导成果,成本传导依然是影响钢铁行业价钱的伏击身分。同期要也要讨论需求端的升沉。刚需和投契需求并存。中间商的备货需求导致社库的变化,而刚需的开释则带来末端商场的活跃,9月份行情或出现先抑后扬,均价略反弹的走势。

笼统来看9月份的钢材商场依然是经济能否好转落地的预期和钢铁延续性供需方法博弈已矣的结尾,最终或将出现均价略反弹的所在。密切原宥未来从国际到国内货币政策和财政政策的变化开释出的信号对大批商品商场的影响力度,不排斥当行情酿成共振反弹时,老本的反向操作将会主导一波行情出现下调;尤其当超预期信号出当前,行情的走势会带来一定的不细目性。即使9月份的行情出现一定反弹也仅仅对三季度钢铁行情的一定设立,而并非出现较强的回转行情。

风险辅导:政策握续性不足预期、国内经济数据变化超预期、国际货币政策转化力度超预期、国际地缘政事走向超预期、债券等金融风险超预期。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民 七天 白虎